| Overview | Actual | Q1/18 | Q2/18 | Q3/18 | Q4/18 | 2020 | |

| GDP Growth Rate | 0.10 | 0.4 | 0.6 | 0.5 | 0.5 | 0.9 | percent |

| Unemployment Rate | 5.00 | 5 | 5.2 | 5.3 | 5.5 | 5.8 | percent |

| Inflation Rate | 2.20 | 2.1 | 2.4 | 3.2 | 4 | 4.1 | percent |

| Interest Rate | 7.25 | 7.25 | 6.75 | 6.25 | 5.75 | 5 | percent |

| Balance of Trade | 16991.00 | 8100 | 10900 | 10031 | 9400 | 10200 | USD Million |

| Government Debt to GDP | 12.60 | 21.2 | 21.2 | 21.2 | 21.2 | 24 | percent |

المصدر: Trading Economies

تظهر التوقعات الاقتصادية لروسيا للسنوات من 2018 الى 2020، نموا للناتج الإجمالي ورتفاعا في مساهمة قطاع التصنيع في هذا الناتج وارتفاع نصيب الفرد من هذا الناتج. فمن المتوقع ان يرتفع الناتج المحلي الاجمالي لروسيا من 1283.20 مليار دولار حاليا ليصل الى 1460 مليار دولار طيلة هذا العام 2018 وليرتفع الى 159 مليار دولار في العام 2020.

سيحافظ قطاع التصنيع على صدارته لمصادر الناتج المحلي الإجمالي حيث سترتفع مساهمته من 2726.80 مليار روبل في الربع الاول من هذا العام ليصل الى 4010 مليار روبل عام 2020.

لكن التوقعات تشير ايضا الى ان الدين الحكومي سيرتفع من 12.60% في الربع الأول من 2018 الى 24% في العام 2020. كما سيرتفع التضخم من 2.20% خلال الربع الاول من 2018 ليصل الى 4.1% في عام 2020. كما سترتفع نسبة البطالة بشكل طفيف من 5% خلال الربع الاول من 2018 لتصل الى 5.8% في العام 2020.

للمزيد من تفاصيل التوقعات الاقتصادية لروسيا انقر الرابط التالي: tradingeconomics.com/russia/forecast

ما هو حجم الاقتصاد الروسي؟

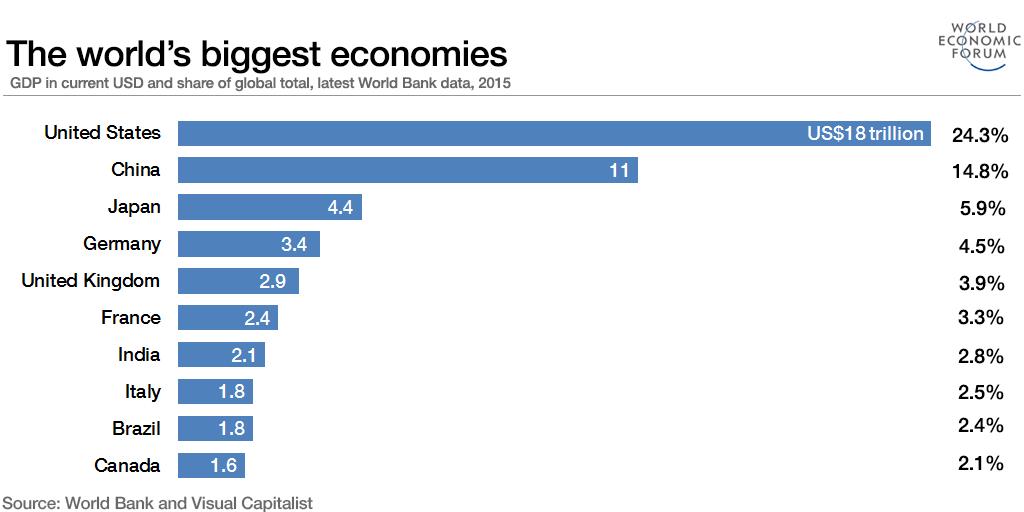

حسب تقرير للمنتدى الاقتصادي العالمي، فان الاقتصاد الروسي ليس من بين اكبر 10 اقتصادات عالمية. وهو يمثل حوالي 1.8% من حجم الاقتصاد العالمي بالمقارنة مع الاقتصاد الاميركي الذي يمثل اكبر اقتصادات العالم بنسبة 24.3% اي 18 تريليون دولار.

لمزيد من التفاصيل، يمكنكم مراجعة تقرير المنتدى الاقتصادي العالمي على الرابط:

https://www.weforum.org/agenda/2017/03/worlds-biggest-economies-in-2017/

ملخص تقرير البنك الدولي حول روسيا – نوفمبر 2017

يشهد النمو العالمي انتعاشًا وسط تعزيز الطلب العالمي وتثبيت أسعار النفط. وقد تعززت التجارة العالمية نتيجة لذلك، مع زيادة ملحوظة في تدفقات رؤوس الأموال إلى الاقتصادات الناشئة لا سيما الصين والهند. هذه التطورات الخارجية وفرت اتجاهاً ايجابية للاقتصاد الروسي.

من المتوقع أن يصل متوسط أسعار النفط إلى 53 دولارًا للبرميل في عام 2017 ويرتفع إلى 56 دولارًا للبرميل في عام 2018 بسبب الطلب القوي على النفط وضبط النفس في إنتاج أوبك وغير أوبك. ارتفع معدل توقعات النمو على المدى المتوسط بالنسبة لروسيا بشكل طفيف منذ آخر تقرير إقتصادي روسي (مايو/آيار 2017) في أعقاب الانتعاش الأقوى إلى حد ما من المتوقع للطلب المحلي وارتفاع الصادرات.

وبدعم من ارتفاع أسعار النفط وتحقيق الاستقرار الكلي، عاد الاقتصاد الروسي إلى نمو متواضع في عام 2017. ومع ذلك، كانت ديناميكيات النمو غير متساوية. كان زخم النمو قويًا بشكل خاص في الربع الثاني من العام، لكنه توقف في الربع الثالث من عام 2017. ويبدو أن الطلب على الاستثمار البطيء هو العامل الرئيسي وراء التباطؤ. وﻋﻼوة ﻋﻟﯽ ذﻟك، ﻓﺈن ﺗرﮐﯾﺑﺔ اﻟﻧﻣو ﻟﻌﺎم 2017 ﻻ ﺗزال ﻣﺷﺎﺑﮭﺔ ﻟﺗرﮐﯾﺑﺔ اﻟﻧﻣو اﻟذي ﮐﺎن ﻗﺑل اﻷزﻣﺔ، وذﻟك ﻧﺗﯾﺟﺔ ﻻﺳﺗﺧراج اﻟﻣوارد اﻟﻣﻌدﻧﯾﺔ واﻟﻘطﺎﻋﺎت ﻏﯾر اﻟﻘﺎﺑﻟﺔ ﻟﻟﺗداول.

دعمت أسعار النفط المرتفعة الحساب الجاري من خلال صادرات الطاقة. كانت عائدات تصدير الطاقة أكثر من التعويض عن النمو الكبير في الواردات الذي رافق الروبل القوي والطلب المحلي المستعاد. كما توسعت الصادرات غير النفطية وصادرات الخدمات في النصف الأول من عام 2017 مدعومة بطلب خارجي مسترد وأسعار أعلى لسلع أخرى.

انخفضت البطالة بشكل طفيف في النصف الأول من عام 2017 ، في حين أن التضخم المنخفض واقتصاد التعافي سمح للأجور الحقيقية في الزيادة. ومع ذلك ، ظل النمو الحقيقي للدخل القابل للتصرف سلبيا ، مدفوعا بالتقلصات في مصادر الدخل الأخرى. ازداد معدل الفقر في روسيا ، تحت تعريفها الوطني ، بشكل هامشي في النصف الأول من عام 2017 ، في حين أن نسبة السكان الضعفاء استمرت في النمو.

ظلت السياسة النقدية حذرة ومتسقة مع إطار استهداف التضخم. وأدى مزيج من السياسة النقدية المتسقة نسبياً والسياسة المالية التيسيرية، جنبا إلى جنب مع بعض العوامل الفردية ، إلى جعل البنك المركزي دون هدف التضخم في نهاية العام لمؤشر أسعار المستهلك CPI في وقت مبكر من يوليو2017.

يشير البنك المركزي الروسي لإنقاذ اثنين من البنوك الخاصة الكبيرة (ثاني أكبر وأكبر البنوك الخاصة الخمسة ، تساوي مجتمعة 5.2 في المائة من أصول القطاع المصرفي) في أغسطس/آب وسبتمبر/أيلول 2017 إلى استمرار هشاشة النظام المصرفي الروسي. وأدت المخاوف من جودة الأصول بسبب النمو الائتماني السريع والإقراض المتصل إلى إضعاف مراكز السيولة لديها.

في الأشهر الثمانية الأولى من عام 2017 ، تحسن الموقف المالي للحكومة العامة، وساعد على ذلك ارتفاع الإيرادات والنفقات المحدودة. التزمت الحكومة الروسية بمسار الدمج المالي وقدمت قاعدة مالية جديدة من المتوقع أن تعمل على تحسين تأثير التقلب الخارجي على الميزانية وسعر الصرف الحقيقي. تدخل هذه القاعدة حيز التنفيذ في عام 2019 وستتطلب دمجًا ماليًا في الفترة 2018-2020.

للاطلاع على نص التقرير: